DY24小时在线自助网站:24小时超低价,你真的不来看看吗?

一、DY24小时在线自助网站的独特魅力

在互联网高速发展的今天,电子商务已经成为人们生活中不可或缺的一部分。DY24小时在线自助网站凭借其独特的运营模式,成为了众多消费者的购物首选。该网站全天候开放,不受时间限制,为消费者提供了极大的便利。

DY24小时在线自助网站以其高效的服务和丰富的商品种类赢得了消费者的青睐。无论是日常用品、电子产品还是奢侈品,这里都能找到。而且,网站还定期推出各类促销活动,让消费者在享受购物乐趣的同时,也能享受到超低价的购物体验。

二、24小时不间断的服务保障

DY24小时在线自助网站之所以能够受到消费者的喜爱,除了其丰富的商品种类和超低价的优惠外,更重要的是其全天候的服务保障。无论何时何地,只要消费者有购物需求,都可以随时登录网站进行购物。

网站拥有一支专业的客服团队,能够及时解答消费者的疑问,提供全方位的购物指导。此外,网站还提供了多种支付方式和物流服务,确保消费者的购物体验更加顺畅。无论是下单、支付还是收货,消费者都可以享受到无忧的服务。

值得一提的是,DY24小时在线自助网站还非常注重消费者的隐私保护。网站采用先进的加密技术,确保消费者的个人信息和交易安全。这让消费者在享受购物乐趣的同时,也能放心地使用该网站的服务。

三、超低价背后的优势

DY24小时在线自助网站之所以能够提供24小时超低价的商品,主要得益于其高效的供应链管理和精准的市场定位。网站与众多品牌厂商建立了长期的合作关系,能够直接从源头采购商品,从而降低了成本。

此外,网站还通过大数据分析,精准把握消费者的购物需求,不断优化商品结构。这使得网站能够在保证商品质量的同时,为消费者提供更具性价比的商品。正是这种优势,使得DY24小时在线自助网站成为了众多消费者的购物天堂。

总结来说,DY24小时在线自助网站凭借其全天候的服务、丰富的商品种类和超低价的优惠,成为了现代消费者的购物首选。在这个购物天堂,消费者可以尽情享受购物的乐趣,同时也能以最实惠的价格购得心仪的商品。

当AI巨头的资本开支从"印钞机"变为"碎钞机",一场关乎流动性与资产定价的剧变或许正在酝酿。

在距离美国中期选举还有9个月之际,美银王牌分析师Michael Hartnett在2月15日最新发布的《Flow Show》报告中,将他对市场的警告提升到了一个新的层级。

相比三天前的"预警",Hartnett这次的观点更加犀利且具体。他指出,随着AI资本开支(Capex)预期的进一步上修,"AI破坏交易"(AI disruption trade)正在以惊人的速度从科技板块向传统服务业扩散。

而对于投资者而言,真正的变盘信号可能只取决于一个动作:科技巨头何时"认怂"削减开支。

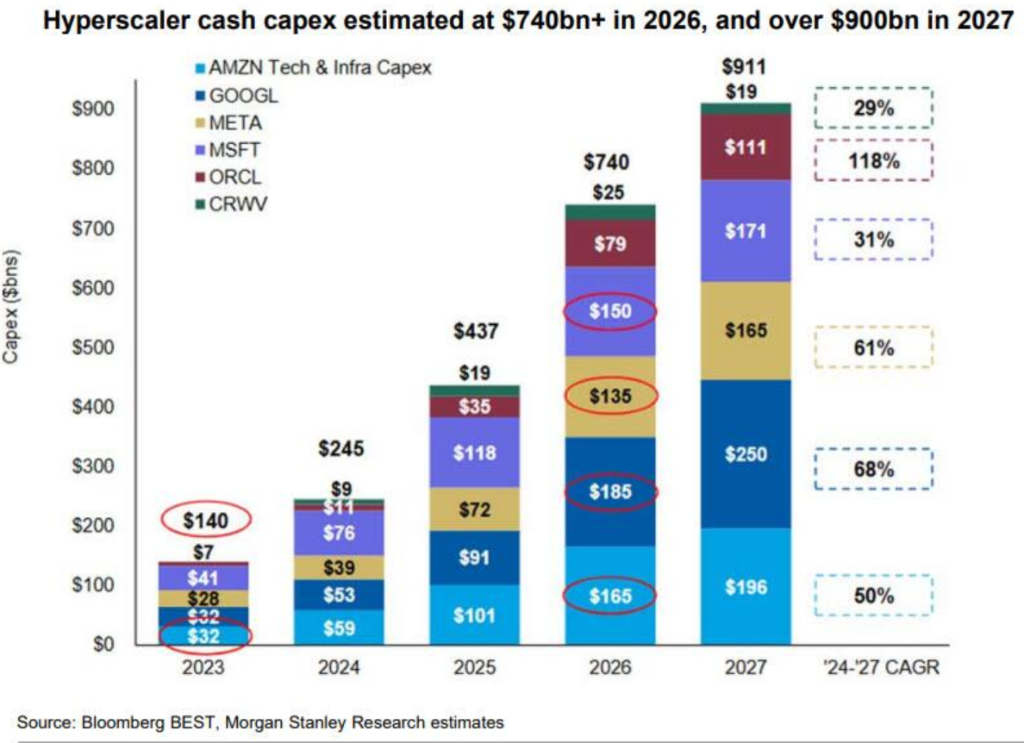

7400亿美元:从“印钞”变“碎钞”

Hartnett本次报告中最具冲击力的增量信息在于对AI资本支出的重新定价。

三天前市场还在消化6700亿美元的支出预期,而这次Hartnett指出,2026年超大规模云厂商(Hyperscalers)的资本支出预期已飙升至7400亿美元。这一天文数字不仅是惊人的,更是危险的。

这种疯狂的投入将产生极端的财务后果:"这可能会将Mag 7的自由现金流推向零,甚至转为负值。"

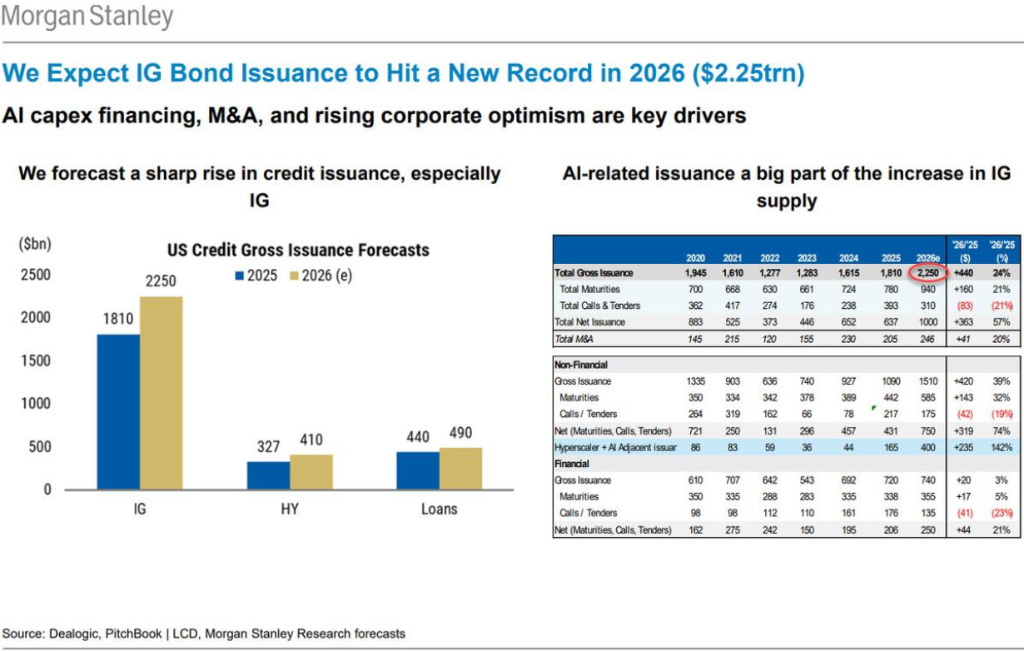

为了维持这种规模的资本开支,科技巨头们可能被迫开启大规模的债券发行狂潮。这意味着,曾经拥有完美资产负债表的科技成长股,正在全面"信用化"。

Hartnett认为,现在的市场叙事,正在加速从“对AI的敬畏”(AI-awe)转向“被AI搞穷”(AI-poor)。

在这种背景下,Hartnett给出了一个极其明确的交易信号:

"扭转这一局面的最明显催化剂,将是某家AI超大规模厂商宣布削减资本支出。"

一旦发生这种情况,将直接触发从科技巨头向"主街"(Main Street)资产的剧烈轮动。

"野火般"的AI颠覆效应扩散

如果你以为AI的冲击只停留在科技股内部,那就错了。最新研报显示,破坏效应正在向传统服务业疯狂扩散。

Hartnett将这种现象称为"像野火一样的AI颠覆"(wildfire AI disruption)。他按时间列举了AI冲击的扩散:

"(上)周一是保险经纪崩了,周二是财富顾问,周三是房地产服务,周四是物流……"

值得注意的是,首个被AI颠覆的板块——2025年一季度的印度科技股(如Infosys, TCS)——至今仍未看到任何买盘支撑。这意味着,一旦被市场认定为"AI受害者",其股价修复将遥遥无期。

政治倒计时:2月24日

Hartnett再次提醒,政治因素正在加剧这种轮动。

Hartnett指出,特朗普在华尔街的支持率创历史新高,但在主街(普通民众)的支持率却创新低(对通胀的不满高达36.4%)。

Hartnett明确指出,2月24日的国情咨文(State of the Union)将是一个关键节点。

"如果届时没有出现所谓的'特朗普提振'(Trump bump),预计政府将转向更激进的'可负担性'政策以赢得中期选举。"

为了安抚因AI而焦虑的选民,这些政策可能包括压低能源、医疗、住房成本,其可能会通过控制收益率曲线(YCC)来发钱(全民基本收入),这将进一步利好小盘股,而不是那些高高在上的科技巨头。

从持仓和价格表现来看,Hartnett认为“做多主街(Main Street),做空华尔街(Wall Street)”的策略正在生效。自10月29日降息以来,资产表现极度分化:

赢家(通胀/主街资产): 白银(+56%)、韩国KOSPI(+34%)、巴西Bovespa(+30%)、能源(+20%)。

输家(泡沫/华尔街资产): Mag 7(-8%)、加密货币(-41%)、软件板块(-30%)。

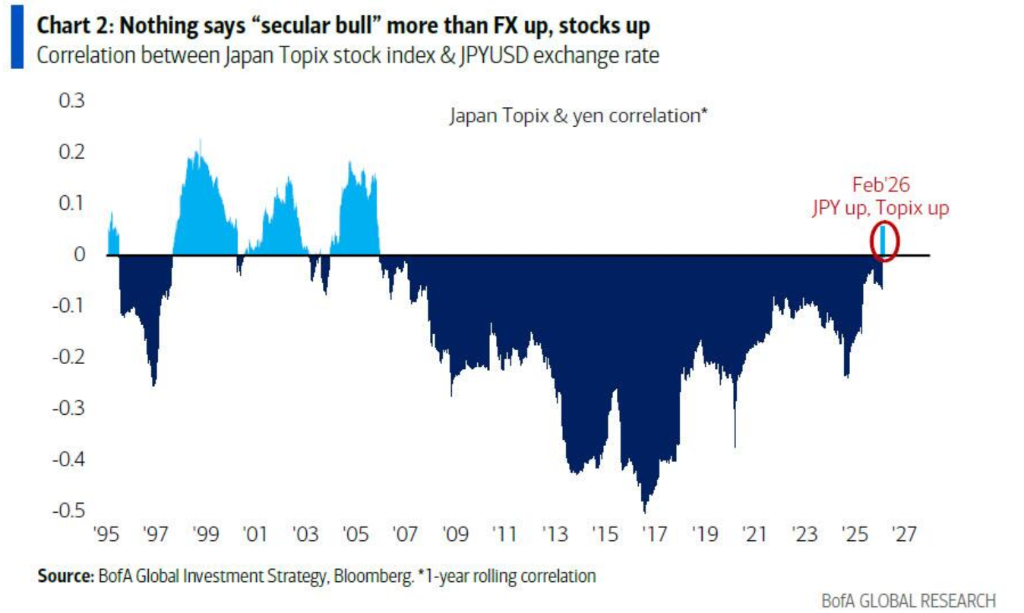

日元:从避险到"长牛"信号

在资产价格方面,Hartnett捕捉到了一个极具历史意义的信号变化。

日元与日经指数的相关性,自2005年以来首次转为正值。

简单说,就是日元涨,日本股市也涨。Hartnett认为:

"没有什么比汇率上涨、股市同时也上涨更能说明'长期牛市'了。"

这一现象曾出现在1982-1990年的日本、1985-1995年的德国以及2000-2008年的中国。

尽管这对日本股市是长期利好,但短期内强势日元加剧了加密货币、白银和软件股的平仓痛苦。Hartnett特别警告了汇率的"红线":

"日本不能容忍日元无序飙升(即日元兑美元汇率低于145)。这将压垮日本出口商,打击全球流动性,并历来与全球去杠杆化同时发生。"

资金流向:卖出信号还在亮着

尽管本周全球股市流入了463亿美元,看起来大家还在买买买:

股票流入 463亿美元

债券流入 254亿美元

现金流入 145亿美元

黄金流入 34亿美元(“没有恐慌性抛售”)

加密货币流入 1亿美元,且比特币在去年10月历史高点后经历约50%下跌、伴随杠杆清算后,“卖盘也结束了”。但美银的牛熊指标(Bull & Bear Indicator)读数从上次的9.6小幅回落至9.4,依然处于“卖出”区间。

同时,Hartnett提醒,风险资产的"卖出信号"(自12月17日开始)依然有效。

Hartnett坚持认为,风险资产的调整还没结束。只有当大家开始恐慌囤现金、科技股仓位降下来,指标回落到8左右时,这波始于12月的调整信号才会真正解除。

现金占比从历史低点3.2%大幅上升至3.8%或更高;

债券从净低配35%回补至净低配25%或更少;

科技股从净超配17%降至中性;

必需消费从净低配30%回补至净低配10%或更少。

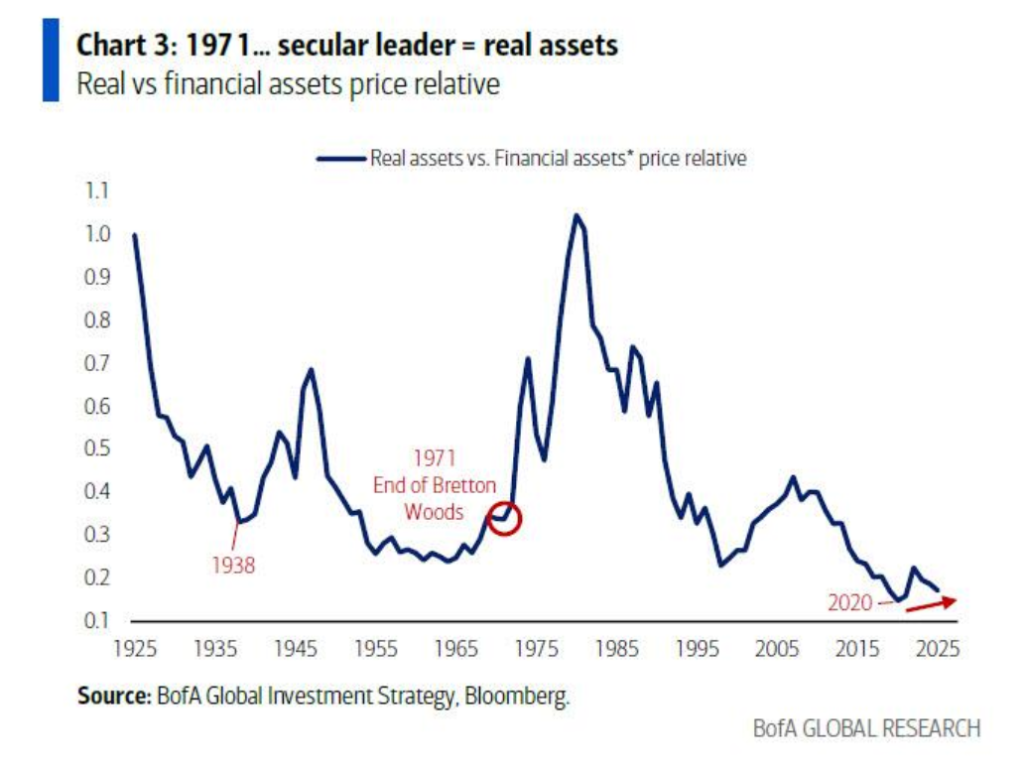

50年“伟大轮动”复盘:大事件点火、领导资产换人,下一棒指向新兴市场与小盘股

Hartnett在周报中用“过去50年的伟大轮动”解释当下:重大政治、地缘、金融事件往往改变资产领导权——

1971布雷顿森林体系终结:新领导者为黄金与实物资产(1971-1980上涨417%),落后者为债券与金融资产(仅67%)。

1980里根/撒切尔/沃尔克冲击:通胀见顶(1980年3月14.8%),10年期美债收益率从16%降至1985年的6%,债券成为领导者。

1989柏林墙倒塌、全球化与通缩:美股在全球资产中的相对位置触及75年低位,90年代大宗商品落后,铜甚至是90年代唯一出现负年化回报的资产。

2001“9·11”与中国加入世贸:落后者为美元与科技股,领导者转向新兴市场/大宗商品与资源金融板块。

2009金融危机后QE与回购:美股再成领导者,私募与成长抬升(ACWI中科技/电信/医疗占比从2008年的24%升至2020年的44%;金融/能源/材料从44%降至20%)。

2020疫情与货币财政扩张:美国政府支出+56%、名义GDP增长>50%;领导者包括“七巨头”等,落后者为债券(2020-2023年美国30年期国债下跌50%)。

展望未来,Hartnett判断下一轮结构性领导者将是:新兴市场与小盘股。他给出的支撑包括:

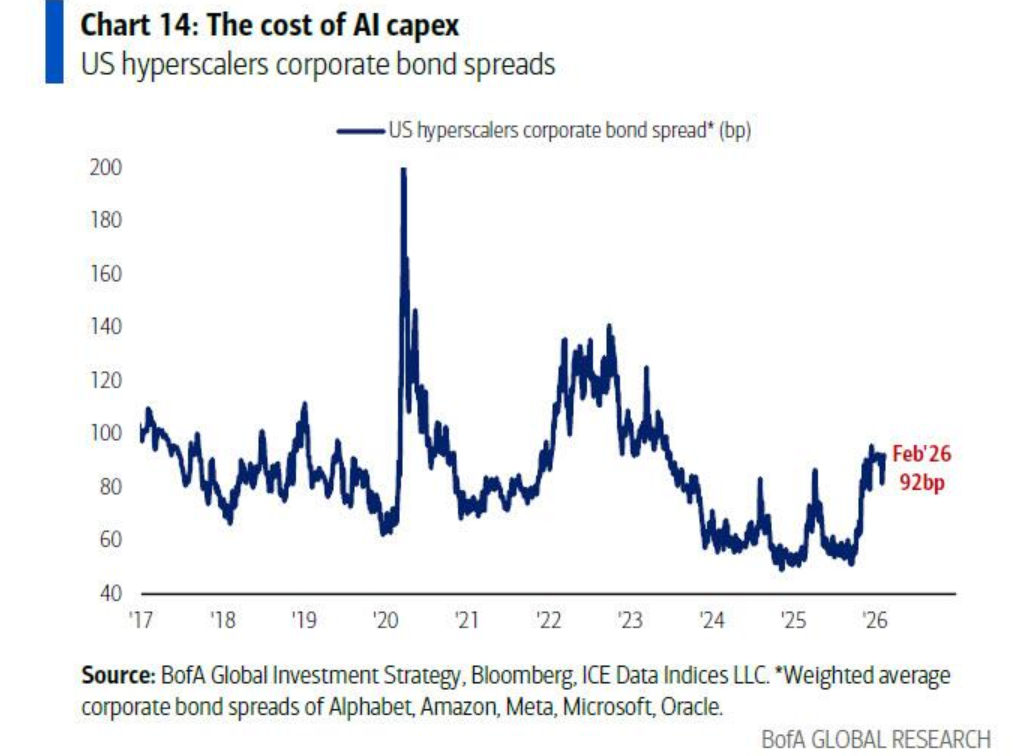

从美国大盘成长到小盘价值:服务业向制造业、资产轻向资产重切换,以及AI军备竞赛成本上行;并指出hyperscaler过去5个月发债1700亿美元,显著高于2020-2024年每年约300亿美元的节奏,利差上行已开始形成压力。

从美国到新兴市场:他用“新世界秩序=新世界牛市”描述全球再平衡,并提到新的“除了美元什么都买(ABD)”交易;同时强调对中国与印度的资产配置仍很低,而两国已是全球四大经济体中的两员;并指出股悄然升至8年新高。

本文转自“华尔街见闻”,作者:龙玥,智通财经编辑:李程

还没有评论,来说两句吧...