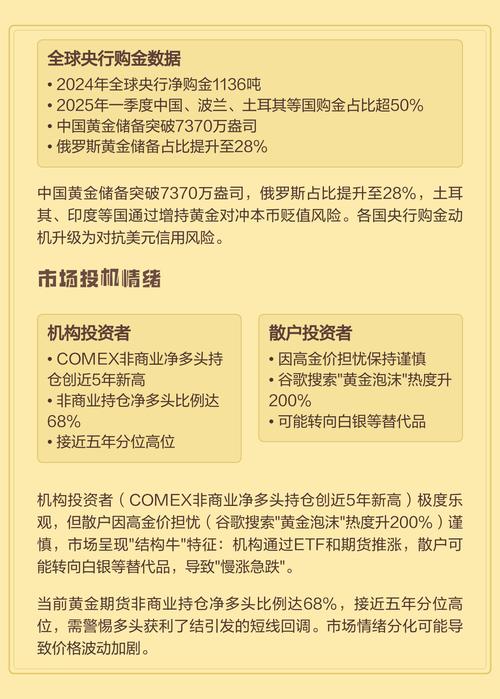

时而,国际金价会因市场情绪以及政策突变,出现剧烈波动,这背后并非是由单一原因造成的。从短期流动性冲击,到宏观政策发生转向,多样力量相互交织,对金价走势产生影响,然而,真正的关键之处在于,怎样去分辨这些短期冲击与长期趋势。

短期流动性冲击

当金融市场呈现出短期流动性紧张态势的时候,投资者常常会将黄金抛售出去,借此来换取现金。这样的情形大多是在全球重大风险事件的期间出现的,就好比市场针对政策突然改变方向所做出的恐慌性反应。交易员因为要去满足保证金的要求,或者是为了弥补其他市场所产生的损失,所以不得不迅速地把黄金这类具备高流动性的资产卖出去。

大型机构所进行的程序化交易,亦存在着放大这种冲击的可能性。于金价跌破关键技术位之际,自动止损卖单将会集中被触发,进而形成“多杀多”的局面。此种由流动性予以驱动的下跌,一般而言极为迅猛,然而其持续的时间相对较短,一旦市场趋于稳定,金价便有可能迅速收复部分失地。

市场风险偏好转变

全球市场对经济前景抱持乐观态度之际,资金会自黄金这般避险资产朝股票、大宗商品这类风险资产流动。举例而言,2025年IO月金价出现下跌,此与那一时期地缘政治局势趋于缓和、风险偏好有所回升存在关联。投资者觉得股市能够带来更为高的回报,进而削减黄金持仓。

风险偏好发生转变,常常是跟宏观经济数据的发布、重大政治事件的进展保持同步的。一旦市场认定经济衰退风险出现降低,或者企业盈利前景得以改善,那么黄金的吸引力就会明显下降。这样的资金流动是金价产生波动的常规驱动力,它反映出市场情绪的整体冷暖情况。

宏观经济政策变化

全球主要央行货币政策,其中以美联储为代表,乃是影响黄金长期定价的核心要点。在加息周期这个阶段里,美元呈现出走强态势,而且持有黄金的机会成本也随之增加,如此一来,金价通常会承受压力。回溯到上世纪80年代初,金价从高点剧烈暴跌,跌幅超过65%,其直接引发大跌的导火索,正是美联储为抗击通胀所采取的激进加息举措。

与之相反,当全球范围内的央行步入降息的周期,或者施行量化宽松策略的时候,黄金所具备的保值特性就会突显出来,其价格常常会呈现出走强的态势。政策制定者所说的每一句话都有可能被市场给予解读,进而引发黄金价格马上出现反应。所以,追踪主要经济体的利率决议以及前瞻指导性意见,对于明白黄金价格的走向而言是极其关键重要的。

历史暴跌案例分析

回溯往昔岁月,黄金价格曾有几次历经宛如“腰斩”一般的急剧下跌情况,在1975 year至1976年这个时间段里,黄金价格由当初每盎司195美元下降到了103美元,其下跌幅度达到了47%,而这一阶段的价格下跌跟布雷顿森林体系崩溃之后所产生的市场混乱状况以及通胀预期回落存在关联。

1980年至1982年出现了更剧烈的下跌,金价从850美元的历史峰值急剧暴跌至约290美元,跌幅超过65%。这轮长周期下跌 的核心驱动力是全球通胀得以控制,美元进入强势周期,以及美联储持续的高利率政策。这两次案例清楚地表明,货币环境的根本性改变是黄金牛熊转换的关键。

技术性调整与获利回吐

在历经大幅上涨过后,金价自身同样存有强烈的技术性回调需求,举例来说,在2025年8月下旬的时候,一直到10月初,金价由3300美元开始,一路迅猛飙升至4381美元的历史新高位置,在短时间之内积攒起了巨大的获利盘,一旦上涨的动能有所减弱,获利了结所产生的压力就会集中进行释放。

有时,这种回调会形成踩踏,当金价跌破重要支撑位时,会触发大量程序化卖单以及止损单,致使单日跌幅惊人,在2025年10月下旬,伦敦金现曾出现单日暴跌约3%的行情,白银同时跌超7%,这属于典型的“涨多回调”,是市场内部结构自我修正的过程。

长期趋势与短期波动的区别

要识别金价下跌究竟是长期趋势反转,还是短期波动,这是需要进行综合分析的。短期出现的暴跌情况,通常是由获利了解、美元技术性反弹,或者单一风险事件缓和而引发的,它并不会改变黄金的长期支撑逻辑,像全球央行购金需求、去美元化趋势等属于这种长期支撑逻辑。

长期熊市开启之时,常常会伴随全球通胀得到控制,美元进入强劲升值周期,实际利率持续走高这些根本性变化。当下市场的共识是,虽说金价有可能出现剧烈回调,然而它作为抗通胀以及避险工具的长期配置价值依旧稳固。关键之处在于区分市场噪音和基本面信号。

对于普通的投资者来讲,在面对金价出现的异常激烈波动之时,你觉得究竟是更应该采用“在低价的时候买入然后去长期持有”这样的策略呢,还是“进行波段性的操作,实现高抛低吸”这样的策略会更加稳妥一些呢?欢迎于评论的区域分享你的相关观点。

还没有评论,来说两句吧...